本周涤纶长丝行情整体走弱,主要是受到国际原油价格大跌的影响,聚酯原料行情多有下跌,在成本松动和终端需求平淡等因素影响下,下游市场采购心态趋向谨慎,但是在前期聚酯工厂多有出货,其库存压力相对还可以,所以大多数厂家的报价保持稳定,但是在实际成交中优惠较为频繁。但是临近周末,随着库存压力的加大与市场看空心态加重等因数的影响,部分厂家开始降价促销。

本周FDY销售行情相比较而言是最好的。特别是细旦产品,其中有光FDY75D继续呈现供不应求的局面,另外半光50D/75D系列表现也可以。价格上本周变化不大,只有个别厂家有零星的调整。本周末主流厂家FDY50D/24F六月承兑报价为13500元/吨。

本周DTY行情趋弱,厂家报价多有下调,主要因为目前DTY产品库存偏高,随着行情的走低,个别高价厂家多有下跌,如周五萧山一主流大厂下调了200-300元/吨。销售上看,本周网络丝出货还不错,如75/144,150/144/288等。本周末主流大厂DTY150D/144F六月承兑报价在13800元/吨。

本周POY走势是先扬后抑。周初在上周末产销转好的带动下,部分厂家开始试探性取消或降低优惠。但是随后受到上游原料下跌的影响市场又趋弱势。虽然随后销售又有回升,但是在DTY价格走跌的带动下,其产销又趋弱势。本周末主流厂家POY150D/144F现金报价为11600元/吨。

本周市场销售相对来说FDY出货还可以,但是整体仍旧一般,库存有所回升。目前主流厂家的库存在20天,高的在1个半月左右,低的则在一个星期左右。

目前下游市场需求仍旧平淡,而聚酯工厂的库存压力正在逐渐上升,而厂家的出货意愿也在加强,所以预计后市涤丝市场降价、优惠等促销手段将会密集的出现。

本周涤纶短纤市场行情继续拉锯战,市场表现疲软,主流厂家报价重心多僵持,部分厂家报价重心有小幅回落。这主要是由于外围市场受挫,国际油价跌破95美元关口,上游原料疲软走低;加之下游厂家对目前市场看空心态普遍,采购气氛偏淡;另外郑棉期货收盘连续走跌,棉花市场行情低迷等众多利空因素的拖累。本周中石化直纺涤纶短纤指导报价出台:其中半光1.4D报价11500元/吨,与上周相比,小幅下调了100元/吨。有光1.2D:仪化、金山报12000元/吨。

具体从华东地区来看,截至周末,其中1.4D直纺涤短主流出厂报盘价格下滑至11000-11100元/吨附近,与上周末相比,小幅回落了近百元;另外,华南地区涤纶短纤市场主流报价重心也有所走弱,其中1.4D直纺涤短厂家现款送到报盘价格回落至11100-11200元/吨左右。

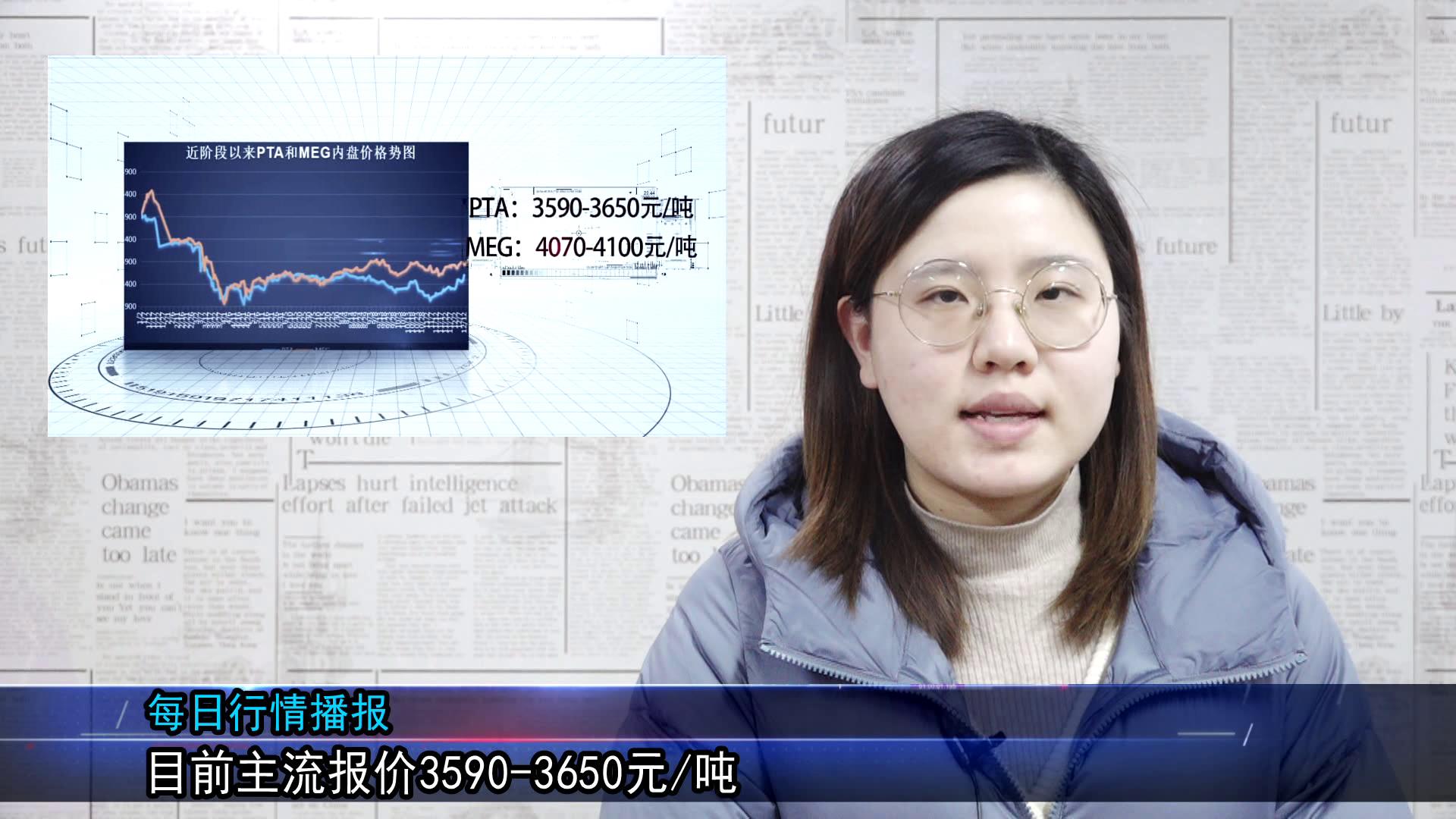

上游方面,本周PTA现货市场行情呈现弱势下滑态势,主要是由于 原油的持续大跌使得整个聚酯产业失去了最后的支撑,加上下游需求的持续不振。截至周末,其中PTA内盘市场主流商谈价格下调至8450元/吨水平,与上周相比,下跌了100元/吨左右;外盘市场行情也有小幅走跌,其中台湾货市场主流商谈价格下滑了45美元/吨至1090美元/吨左右,韩国货市场商谈价格重心则下跌至1085美元/吨附近,较上周相比下跌了近45美元/吨。

从下游市场来看,本周纱线市场行情走势低迷,市场信心不足,库存压力较大。其中纯涤纱市场行情以弱势整理为主,市场心态较为谨慎,市场产品价格有小幅阴跌,目前32S纯涤纱市场报价集中在14900元/吨附近,45S纯涤纱市场主流报价维持在16600元/吨附近。本周纯涤纱市场成交重心下滑,下游厂家实际需求不足,多随用随买,以小单为主,市场行情多看淡,观望心态较浓,纱线厂家出货心理较浓,预计短期内纯涤纱市场行情弱势难改。

从目前市场行情来看,上游原料PTA市场走势略显疲软,对涤短的成本支撑力度稍显不足;而下游市场多持谨慎观望态度,按需购买,市场实际成交商谈较为普遍,所以预计短期内涤短市场行情仍将会继续弱势调整。

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|  国家电子商务试点企业

国家电子商务试点企业