销售走弱 涤丝走势盘整

本周涤纶长丝行情维持盘整走势。周初受到从上周集中补仓的影响,销售开始走弱,但是厂家库存普遍都得缓解,厂家都维持稳定,随后几天大多数厂家都是以维稳出货为主,部分出货意愿强的厂家在实际成交时有小幅的优惠促销。到周四、周五时市场个别厂家开始有零星的调整,个别畅销产品有百元上涨。但是整体来说本周厂家报价大多数没有变动。

本周FDY销售行情相对较好。特别是有光丝系列产品,市场呈现供不应求的局面,如有光75D。另外半光细旦丝需求也不错,主要是目前市场热点不错,厂家多于生产常规产品为主。本周末主流厂家FDY50D/24F六月承兑报价为13500元/吨。

本周DTY行情整体维稳。销售行情还可以,主要是以高F产为主,如75/144,150/144等,主要是下游绒类产品走量不错。本周末主流大厂DTY150D/144F六月承兑报价在13800元/吨。

本周POY销售偏弱,价格走稳。本周POY加弹用丝需求一般,主要是前期加弹厂都有大幅补仓,受到需求低迷的影响,到下半周部分厂家开始出现优惠。本周末主流厂家POY150D/144F现金报价为11600元/吨。

本周市场销售相比前期有明显走弱,主要是因为在上一周阶段性补仓后,下游观望情绪又有上升,目前主流厂家的库存在20天至30天,高的在1个半月左右。

目前下游布料行情仍显温吞,织造厂家多以消耗前期采购的原料为主,所以预计短期内涤丝行情多会趋向弱势。

成本支撑 涤短行情大稳小动

本周涤纶短纤市场行情以盘整格局为主,市场主流厂家报价重心多走稳。由于结算价出台以及上游原料走势坚挺的支撑,本周涤短市场继续大稳小动;但是下游观望心态依然较浓,采购谨慎,交易气氛一般,市场顺价走货居多。本周中石化涤纶短纤4月结算价公布:其中1.4D半光涤短结算价为11450元/吨,与上月相比,下调了200元/吨。另外,三房巷直纺涤纶短纤4月合同结算价出台:1.4D半光涤短结算价在11300元/吨,1.4D有光结11600元/吨现款出厂。

具体从华东地区来看,截至周末,其中1.4D直纺涤短主流出厂报盘价格维持在在11050-11150元/吨附近,与上周末相比,基本持平;市场实际商谈重心仍有小幅走软。另外,华南地区涤纶短纤市场主流报价重心也依然平稳运行,其中1.4D直纺涤短厂家现款送到报盘价格集中在11150-11250元/吨左右。

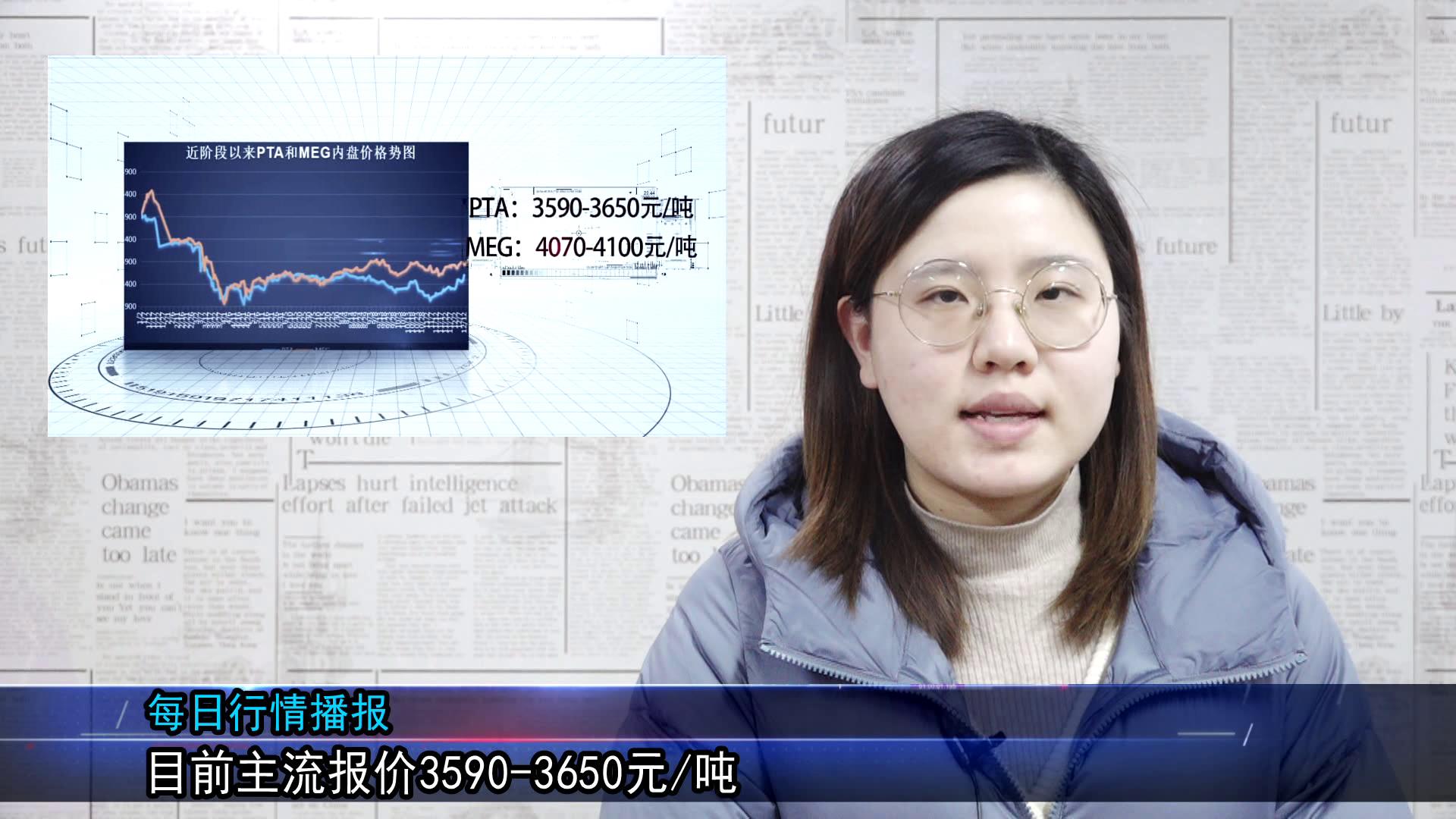

上游方面,本周PTA现货市场行情稳中有跌,主要是由于节前补货行情已经结束,月底结算价也已出台,对PTA的支撑因素消失;另外,前期PTA厂家收购现货托市的动作告一段落,使得PTA上涨乏力。截至周末,其中PTA内盘市场主流商谈价格维持在8700元/吨水平;外盘市场行情则有小幅下滑,其中台湾货市场主流商谈价格下滑了15美元/吨至1155美元/吨左右,韩国货市场商谈价格重心则下跌至1145美元/吨附近。另外,期货方面,本周PTA期货行情弱势走低,截止本周五,郑商所PTA主力1209合约以8562元/吨收盘,与周一结算价相比,下跌了126元/吨。

从下游市场来看,本周纱线市场行情走势较为平淡,市场心态不佳,成交压力犹存。其中纯涤纱市场行情延续盘整走势,市场产品价格以走稳为主,变化不大,目前32S纯涤纱市场报价集中在15200元/吨附近,45S纯涤纱市场主流报价维持在16700元/吨附近。本周纯涤纱市场销售尚属平稳,状况改善不大,成交状况一般,下游厂家实际需求量不大,成交仍以小单为主;实际成交时仍有优惠商谈空间,库存有压力,预计短期内纯涤纱市场行情仍将处于弱势整理状态。

从目前市场行情来看,涤短市场买气逐渐减弱,下游观望心态明显,大单拿货意愿不强,有部分市场厂家报价略有松动,实际成交也多有商谈,但是在成本支撑下,涤短厂家对于跌价持谨慎态度,所以预计短期内涤短市场行情仍将会延续僵持走势。

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|  国家电子商务试点企业

国家电子商务试点企业